戴尔一直在试图转型,从2004年后的多元化直销转型,到2007年往后的收购式转型,私有化是戴尔一次坦荡荡在公开市场的认输。 戴尔向左向右,或跻身企业服务,或重回消费市场,期待戴尔重整旗鼓,有所突破,重新上市。

钛媒体注:近日,戴尔终于公布了其私有化交易结果,引来众人评议。“如果是我会怎样做?我会将苹果关闭,然后将现金返还给苹果股东。”1997年,当被问及苹果何去何从的时候,迈克尔·戴尔对苹果出言不逊。15年后,迈克尔·戴尔准备把对苹果的建议,用在戴尔公司身上。这自然有人赞有人批,但鲜有人清晰地描绘出戴尔近年来的变化,以及私有化选择的必然,这不是偶然的一个决定。

也许他还可以有别的选择,但是在一次次的转型失败后,从迈克尔·戴尔选择私有化的那一刻,他已经认输了。钛媒体专栏作者,资深IT外企从业者任铮的一篇独家投稿,难得地清晰勾勒出了这段历史,只有了解过去显性或隐形的变化,或许才能理解戴尔的未来,钛媒体全文推荐如下:

2013年2月5日戴尔公布了其私有化结果。创始人迈克尔·戴尔(Michael Dell)和银湖资本将以每股13.5美元的价格正式收购戴尔公司,交易总额约为244亿美元。这也是近年来最大规模的杠杆收购私有化交易。作为这项收购交易的部分资金来源,软件巨头微软为戴尔提供20亿美元的贷款。

与此同时,据戴尔公司2013财年的第三季度财报显示,该季度营收为137亿美元,较上年同期下滑11%;运营利润为5.89亿美元,较上年同期下滑48%;净利润为4.75亿美元,较上年同期下滑47%,该公司全数业务均有所下滑,消费业务出现了6500万美元的亏损。(戴尔年营收约为620亿美元)

且先让我先武断地把这个案例看作又一次试图破局的尝试。从戴尔一系列动作,能看出一直以来,其对出路的思考,并非抛弃PC,而是仍以传统PC业务为基石,努力发展企业级服务,以数据中心和云计算为重点,重新上市,以求破局。

1.两次转型的成与败

自1984年成立以来,戴尔的辉煌可主要归功于他的直销模式。这种模式意味着消除中间商及其低效率和高成本,其最根本的目的是构建更紧密的客户关系和为客户创造更高的价值(来自戴尔CEO罗林斯)。戴尔的基因在于它从诞生起就是一个商业公司,由交易驱动而非技术驱动,其很长时间研发的费用不足营业额的1%,但却大量投入在物流、仓储与生产周期等方面。这种模式和基因帮助戴尔走向顶峰,赢得PC霸主美誉。然而正是这样的基因和模式,使得戴尔的转型从一开始就举步维艰。

不妨选取几个关键字。

直销:互联网的发展让戴尔独有的直销以及开创性的电子商务变得如此普及,以至于竞争对手可以轻易借助网上电商平台获得同样的优势。而戴尔所缺乏的渠道资源却始终无法立刻弥补。

商业公司:缺乏研发和创新基因,就缺乏核心竞争力。可被模仿,易被超越。无法处于有利位置占据企业服务市场的高利润市场,无全套软硬件解决方案,无高端定制化服务,那么就只能销售低端的产品,靠走量生存。

PC行业:PC行业的没落已经成为共识。PC时代将被移动终端取代。2012年第4季度,全球PC销量仍然疲软,同比下降6.4%,2012年全年PC出货量则跌3.2%。据IDC的报道,在全球前五大PC厂商中,惠普上季度出货1500万台,市场份额达16.7%。联想以1410万台屈居第二,市场份额为15.7%,之后依次为戴尔10.6%,宏碁7.8%,华硕7.4%。联想和华硕的出货量增幅较大,分别为8.2%和8.6%,而戴尔和宏碁则大幅下降。

既然优势不再,那么就只能改变。

2004年往后,戴尔开始推行多元化直销,将单纯PC销售转型为其他各类电子产品,比如打印,MP3或者PDA,旨在打造一站式的电子商品沃尔玛,但收效甚微,最终放弃。想想,如果戴尔从一开始就重视终端消费市场,大力投入比如竞购Palm进入手机行业,或许会比惠普运营得更好,早早的在智能手机终端市场的盛宴里与苹果,三星分食一杯羹。

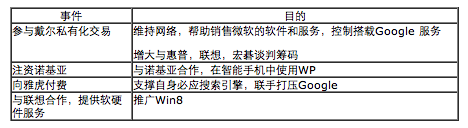

2007年往后,戴尔努力推行收购式转型,从数据中心,云计算发力,努力重新打造另一个企业服务行业的戴尔。从07年至今,戴尔相继收购了十多家IT服务和软件公司(见下列表)。戴尔立志在“后PC时代”着眼于基础设施中的数据中心市场。而三季度数据表明,戴尔服务和软件业务的营收仅为公司贡献约30亿美元,而该季度公司总营收实为137亿美元。这么看来,戴尔你目前还是一家PC公司。

下表为戴尔自2007年以来的大型收购汇总:

另外,戴尔曾尝试收购3Par和EMC,但最终放弃。戴尔试图通过收购中小企业来建立完整的数据中心和云计算整体解决方案生产线,而不是大厂商。多点零星的小型收购,整合兼容是关键,戴尔你能准备好吗?话说,戴尔若是当时选择与今日风头正盛的EMC合并,怕也已经早早打进了企业级市场。

2013年,戴尔私有化,退市。突然想问一句,因此而欠了一屁股债的戴尔,你还能继续收购吗?

2.选择站队:微软的介入

很明显,戴尔的策略,走一体式企业服务,似乎正在模仿IBM。然而,正如前节所说,戴尔尚缺研发与创新的基因,虽然并购了一系列的科技公司,但整合形成战斗力尚待时日。另外戴尔缺乏类似IBM,惠普这样的全线产品(比如小机,刀片等),离整套的打包式服务还有相当距离。侧卧之旁岂容他人酣睡,戴尔的冲击,必将受到同行领先者的强力打压。从一个领域的小弟,转到另一领域继续当小弟,戴尔的日子似乎并不好过。而当小弟也得靠背景,微软此次在戴尔私有化过程中的小规模介入,为整个行业的变化,增加了变数。

微软目前拥有666亿美元现金和短期投资。对此次投资,微软的解释是:微软致力于整个PC生态系统的长期成功,以及通过各种方式大力投资以建设未来的生态系统。我们处在一个常变常新的行业。我们将一如既往地寻求各种机会,来支持致力于在微软平台上进行创新和发展业务的合作伙伴。

翻译过来,就是救世主微软在下很大一盘棋。微软此次出手,颇有尺度,似乎并未再次得罪(前次是Surface事件)其他硬件厂商的合作伙伴(惠普,联想,宏碁),反而显得颇有默契(人人都害怕有这一天)。下表为微软近期的几次出手求变。

另外筹措20亿对戴尔或者银湖来说都不是很难。戴尔既然接受了这样的选择,也就因此而站队,把自身的兴衰一定程度的与行业巨擎捆绑起来。

3.未来的选择:亦公亦私得失之间

最后再说说未来,私有化是否功大于过?应该指出,戴尔私有化,是一次坦荡荡的在公开市场的认输。对创始人迈克尔而言,是其职业生涯的一个败笔和一定程度上的否定。戴尔从PC向软件及服务转变,缺的是公众的耐心和时间。迈克尔似乎没有惠普的惠特曼幸运,能够劝服董事会接受和耐心等待惠普的五年复苏计划。那么,于私为了保住地位,于公为了戴尔长远目标,私有化似乎是一个不错的选择。

离开公共市场,使得戴尔担负更沉重的债务,投资新产品和新服务的能力受限,同时也让客户无法认清公司的定位和发展方向;但另一方面,也为戴尔在一个较为宽松的环境进行转型和发展赢得了时间,同时帮助戴尔重新审视自身,破而后立。

是否放弃PC业务?很明显,戴尔正受到全球PC市场下滑以及同行强烈竞争的不利影响。戴尔曾试图考虑拆分PC业务,但之后放弃了这个想法。目前,PC业务仍占据戴尔总营收的70%。戴尔的转型仍将相当程度上依赖于PC业务所取得的渠道基础。同时,PC业务使得戴尔的品牌能始终保持在消费者的前端,应该说能更多的带来终端乃至数据中心,服务的销售机会。为此,戴尔应该不会缩减PC规模,更好的策略是通过低端产品来扩大市场份额,同时通过改革供应链,降低生产成本。

消费市场还要不要?戴尔的商业基因使得戴尔更易转变为一个电商,或者手机终端设备销售商,如此说来,收购黑莓或许会是个不错的选择(黑莓现有的企业市场定位与戴尔的策略十分吻合。但微软或会干涉,拿人钱财不容易)。无论如何,紧密结合和围绕PC业务,在终端消费市场(尤其是智能手机,pad市场)试水,不失为一个办法。

企业服务的道路是否可行?至今为止,戴尔的布局,不论在数据上,还是方案上,都仍然令人困惑,其在数据中心和云计算上的发力并不能让人看出特色和优势。戴尔也许可以通过充分利用自己擅长的物流,仓储和生产优势,降低成本,整合企业服务与PC业务,打包服务,软件,打印,电子产品等业务。在企业市场大力搅局(我怎么会想到京东),通过低价占领市场,满足广大企业用户的需求。应该看到,不论是大型银行,电信企业还是各类中小企业,在云时代对高端服务器的需求正在降低,这个行业的门槛正在下降。为企业提供中低端的设备,快捷的生产周期,优质的服务让戴尔的生存发展仍然有较大的想象空间。

向左向右,或跻身企业服务,或重回消费市场,期待戴尔重整旗鼓,有所突破,重新上市。

在戴尔私有化事件过程中,惠普始终是一个旁观者。但作为一个年营收1200亿,市值却仅仅320多亿的老牌IT企业(戴尔年营收620亿,以244亿退市),他的经历和遭遇与戴尔何其相似。请关注下一篇,惠普还在等什么?

快报

快报{kind=link}

{kind=link}

{kind=link}

根据《网络安全法》实名制要求,请绑定手机号后发表评论

净利润4.75亿,私有化244亿,这个负债真的有点重。 移动在改变生活,什么将改变世界?